Le Liban a suivi le mouvement sacrifiant son économie productive fraichement revenue de 15 ans de guerre civile. L’économie rentière et les taux administrés nous ont mené à la catastrophe. L’ouverture de l’économie en l’absence de productivité suffisante empêche toute réforme.

‘’Globalisation and its discontents’’ c’est le titre de l’ouvrage de Joseph Stiglitz, publié en 2001 suite à l’engouement universel pour l’ouverture des économies sous la houlette de l’OMC (L’organisation Mondiale du Commerce). Quand la livre libanaise a franchi la barre des 25,000 le dollar les libanais ont été choqués ; pourtant ils s’y attendaient. Ils avaient été choqués à toutes les étapes de sa chute ; en deux ans, une monnaie stable pendant plus de 20 ans, a perdu 95% de sa valeur par rapport au dollar, soit de 1500 LL/USD à 25,000 LL/USD.

‘’Globalisation and its discontents’’ c’est le titre de l’ouvrage de Joseph Stiglitz, publié en 2001 suite à l’engouement universel pour l’ouverture des économies sous la houlette de l’OMC (L’organisation Mondiale du Commerce). Quand la livre libanaise a franchi la barre des 25,000 le dollar les libanais ont été choqués ; pourtant ils s’y attendaient. Ils avaient été choqués à toutes les étapes de sa chute ; en deux ans, une monnaie stable pendant plus de 20 ans, a perdu 95% de sa valeur par rapport au dollar, soit de 1500 LL/USD à 25,000 LL/USD.

Détermination du taux de change

A court terme, deux forces agissent simultanément sur le cours de la monnaie : le flux de devises et la spéculation.

La productivité détermine le flux de devises (Mundell-Flemming model[1]). Dans l’immédiat quand le déficit parait durable il n’y a de solution que dans la protection en attendant d’améliorer la productivité et l’exportation ; à défaut l’on constate la dépréciation de la monnaie et la perte d’emplois dans le pays.

Au Liban on a assuré un taux de change fixe de la livre par rapport au dollar à grand frais, et l’on a carrément négligé l’emploi ; d’où le chômage abyssal et l’émigration continue depuis le milieu des années 90.

La spéculation est attentive aux ‘’flux de devises’’ et tente de profiter des erreurs de la politique monétaire. Quand les spéculateurs anticipent la hausse du cours ils se positionnent en conséquence. En grande partie il s’agit d’opérations de couverture commerciale ; les entreprises, obligées de vendre dans la monnaie locale, veulent se prémunir des pertes de change en attendant l’encaissement du produit de leurs ventes.

La spéculation au sens propre est d’une autre envergure. Des fonds spéculatifs ayant de larges répondants, conscients de la faiblesse d’une monnaie, vont accélérer sa chute et en tirer le plus grand profit possible. Ce fut le cas dans les années 70 quand la Grande Bretagne s’est engagée dans le « serpent monétaire » à un cours jugé supérieur à son pouvoir d’achat réel.

A long terme, le taux de change est tributaire du niveau général des salaires. En effet les salaires déterminent, toutes choses égales par ailleurs, le PIB c-à-d. l’ensemble des biens et services produits durant la période au prix du marché. Intérêts et profits sont des revenus de transfert indexés à la masse salariale. Le rapport du revenu national au PIB détermine le niveau général des prix.

C’est pourquoi quand les salaires haussent sans croissance équivalente de la productivité totale des facteurs de production elle se traduit par la hausse des prix. Ainsi la hausse récurrente des prix induit la hausse des salaires qui définit une nouvelle parité de la monnaie.

C’est pourquoi il est indispensable d’équilibrer les flux de devises pour éviter le déficit extérieur, freiner la spéculation, et prévenir la ‘’course prix-salaires’’.

Le cas du Liban

Jusqu’à l’année 2011 le flux de devises était positif attiré par les taux d’intérêt élevés et confiant dans la solidité du système bancaire et la sécurité offerte par la dette souveraine. Les intérêts servis étaient financés par la banque centrale et résultaient en perte discrète dans ses comptes. Ainsi la BDL a offert 6.0% pour le placement à terme du dollar quand les bons du trésor américain à 10 ans offraient 0.6% soit dix fois moins.

Le déficit abyssal et permanent de la balance commerciale présentait une indication sans équivoque que la livre était surévaluée. La rigidité des salaires en fut une autre s’il en faut. Ce fut la décennie des déficits de la balance des paiements et des ingénieries financières pour les colmater.

La défection du système bancaire en octobre 2019 et le défaut de paiement des eurobonds en mars 2020 ne sont que les conséquences tardives, certes maladroites, mais rien de plus.

Le pays s’est retrouvé avec un besoin d’importation de plus de 20 milliards de dollars et des comptes extérieurs gelés. Une opportunité unique nous a tiré relativement d’affaires les transferts des émigrés à leurs familles qui ont chiffré en 2020 la somme globale de 8 milliards de dollars.

Nous manquons d’information sur les flux extérieurs ; on peut cependant élaborer des hypothèses à partir de l’estimation de certaines sources crédibles et les confronter au résultat. Mieux vaut une approximation des phénomènes qu’un aveu d’impuissance.

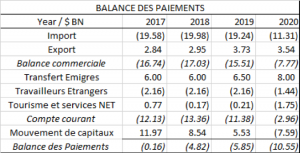

La balance commerciale a accusé en 2020 un déficit de 7,77 milliards de dollars seulement grâce à la baisse de l’importation de 19,24 milliards de dollars en 2019 à 11,31 milliards de dollars en 2020. La hausse du dollar de LL 2150 à LL 8400 durant l’année 2020 indique le manque de devises et/ou l’insensibilité d’une grande partie de la demande à la chute de la monnaie. En effet, pour les ménages dont le revenu est en devises, les prix en dollars n’ont pas augmenté, au contraire ils ont diminué du fait que la taxe douanière est toujours calculée au cours de 1507 LL/USD, et que les importateurs se contentent d’une marge inférieure pour ne pas trop réduire leur chiffre d’affaires.

Le compte courant a compensé presque 5 milliards de dollars grâce au transfert des émigrés, ramenant le déficit extérieur à 2,96 milliards de dollars. Cependant les mouvements de capitaux ont été largement négatifs pour la première fois en 30 ans amplifiant le déficit de la balance des paiements à 10,55 milliards de dollars.

Effet du déficit dans la chute de la livre

La sortie de capitaux s’est élevée à environs 7,5 milliards de dollars durant l’année 2020 alors que le déficit s’est limité à 3 milliards de dollars. On pourrait croire que l’équilibre des flux en devises était possible, et la demande de dollars entièrement satisfaite, si l’on avait entravé la sortie des capitaux. Cela est fort douteux.

La demande de dollars est principalement motivée par la ‘’propension à importer’’ laquelle s’est élevée pendant plusieurs années consécutives à près de 20 milliards de dollars. Ce ne sont pas les plus riches ni les bénéficiaires des transferts en dollars, principaux clients des produits importés, qui ont perdu leurs revenus mais les économiquement faibles. Par conséquent une réduction du déficit se serait muée simplement en majoration de l’importation ; et le déficit du compte courant n’aurait pas sensiblement varié, ni la demande de devises, ni le taux de change.

Il faut rappeler que la demande commerciale n’est pas responsable de toute la chute du cours ; la plus grande partie peut être de nature spéculative ; cependant la tendance dégressive est nécessairement initiée par la demande commerciale.

Les réformes sous condition

On peut imaginer plus d’un programme de relance, ‘’le cercle vertueux[2]’’ a été rédigé à la suite de la Conférence de Paris le 6 avril 2018 et mis à jour régulièrement. Mais quel que soit le modèle considéré, avec ou sans l’aide étrangère, l’application ou non des réformes structurelles, la disposition ou non des biens publics, dans tous les cas de figure on ne peut rien faire avant de rétablir la protection de la production nationale.

Seule la protection aujourd’hui peut réduire la ‘’propension à importer’’ et équilibrer le flux de devises. Cette étape est indispensable pour stabiliser la livre à sa ‘’valeur économique’’ appliquer un programme de relance, freiner le chômage, restaurer le pourvoir d’achat de la population et procéder aux réformes. A défaut toute initiative serait couteuse et tout à fait incapable de freiner la marche vers l’abime.

ANNEXE

Source : Balances, BDL ; postes intermédiaires estimés.

[1] Quand la productivité entre deux pays en relation commerciale diverge, les salaires du pays faible doivent progresser plus lentement ou sa monnaie va se détériorer.

[2] http://www.ccib.org.lb/uploads/L315.pdf

[3] http://www.ccib.org.lb/uploads/L315.pdf

La Grande Désillusion est un livre écrit en 2002 par Joseph E. Stiglitz sous le titre original Globalization and Its Discontents.

La Grande Désillusion est un livre écrit en 2002 par Joseph E. Stiglitz sous le titre original Globalization and Its Discontents.

Stiglitz affirme dans cet ouvrage que le FMI fait passer l’intérêt de son « principal actionnaire », les États-Unis, avant ceux des nations les moins favorisées qu’il a pourtant pour objectif de servir.

En prenant comme exemples la crise asiatique et la transition russe, Stiglitz soutient que les politiques préconisées par le FMI ont souvent aggravé les problèmes dont il avait à s’occuper, entraînant des conséquences sociales dévastatrices et un accroissement de la pauvreté.

Le titre français de ce livre a été choisi dans la volonté de le présenter comme une réponse ironique à l’ouvrage La Grande Illusion d’Alain Minc.

Joseph E. Stiglitz, né le à Gary (Indiana), est un économiste américain, lauréat du prix dit Nobel d’économie avec George Akerlof et Michael Spence en 2001 « pour leurs travaux sur les marchés avec asymétrie d’information. ».

Joseph E. Stiglitz, né le à Gary (Indiana), est un économiste américain, lauréat du prix dit Nobel d’économie avec George Akerlof et Michael Spence en 2001 « pour leurs travaux sur les marchés avec asymétrie d’information. ».

Il est l’un des fondateurs et des représentants les plus connus de la « nouvelle économie keynésienne ». Il acquiert sa notoriété populaire à la suite de ses violentes critiques envers le FMI et la Banque mondiale, émises peu après son départ de la Banque mondiale en 2000, alors qu’il y est économiste en chef.

Parmi les recherches les plus connues de Stiglitz figure la théorie du screening, qui vise à obtenir de l’information privée de la part d’un agent économique : cette théorie, avec les lemons d’Akerlof et l’effet signal de Spence, est à la base de l’économie de l’information et de la nouvelle économie keynésienne. Il s’intéresse aussi à l’économie du développement1. On lui doit également la théorie du salaire d’efficience.